咨询热线 010-85803387

合同签订后又取消印花税还退么? 如果签订合同后又取消了,印花税还交不交?已经交了的能退吗?官方回复来了: 01签订合同又取消,还交印花税吗? 答:需要正常缴纳。 根据《中华人民共和国印花税法》第十五条第一款规定,印花税的纳税义务发生时间为..

010-85803387 立即咨询

发布时间:2023-12-14 热度:

合同签订后又取消印花税还退么?

如果签订合同后又取消了,印花税还交不交?已经交了的能退吗?官方回复来了:

01签订合同又取消,还交印花税吗?

答:需要正常缴纳。

根据《中华人民共和国印花税法》第十五条第一款规定,印花税的纳税义务发生时间为纳税人书立应税凭证或者完成证券交易的当日。

根据《财政部 税务总局关于印花税若干事项政策执行口径的公告》(财政部 税务总局公告2022年第22号) 第三条第 (七) 项规定,未履行的应税合同、产权转移书据,已缴纳的印花税不予退还及抵缴税款。

因此,签订后取消执行的买卖合同等未履行合同,应当按照规定缴纳印花税。

02交完印花税的合同取消,印花税退吗?

答:不退还。

根据《财政部 税务总局关于印花税若干事项政策执行口径的公告》第三条第 (七)项规定,未履行的应税合同、产权转移书据,已缴纳的印花税不予退还及抵缴税款。

03合同作废后重新签订,还缴纳印花税吗?

答:需要重新缴纳,并且原合同缴纳的印花税也不退还。

《印花税暂行条例》第七条规定,应纳税凭证应当于书立或者领受时贴花。

《印花税暂行条例实施细则》第十四条规定,条例第七条所说的书立或者领受时贴花,是指在合同签订时、书据立据时、账簿启用时和证照领受时贴花。

《国家税务总局关于印花税若干具体问题的规定》 (国税地字[1988] 25号) 第七条规定:不兑现或不按期兑现的合同,是否贴花?

依照印花税暂行条例规定,合同签订时即应贴花,履行完税手续。

因此,不论合同是否兑现或能否按期兑现,都一律按照规定贴花

不需要交印花税

的28种合同!

《印花税法》自2022年7月1日施行后,无需缴纳印花税的非应税凭证列表(提示:本表未列举免税的应税凭证,不属于征税范围与免税是有本质区别的):

印花税计税依据

《中华人民共和国印花税法》(中华人民共和国主席令第八十九号)中,关于印花税的计税依据如下:

1.应税合同的计税依据,为合同所列的金额,不包括列明的增值税税款;

2.应税产权转移书据的计税依据,为产权转移书据所列的金额,不包括列明的增值税税款;

3.应税营业账簿的计税依据,为账簿记载的实收资本(股本)、资本公积合计金额;

4.证券交易的计税依据,为成交金额。

电子税局怎么申报

缴纳印花税?

一、 登录电子税务局,可点击【我的信息】-【纳税人信息】,左侧税费种认定信息查看是否有认定信息。

若有则按照认定信息按季或者按年申报,若没有的,则可以选择按次申报。

二、登录电子税务局后,可以通过【我要办税】—【税费申报及缴纳】—【印花税申报】

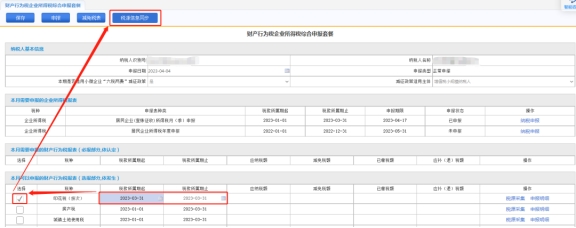

三、 进入【财产行为税企业所得税综合申报套餐】后,在【本月可以申报的财产行为税报表(选报部分,依发生)】模块中,找到印花税(按次),点击【税源采集】按钮。

四、进入税源采集界面后,点击页面左上方按钮可以进行【查询税源信息】、【新增税源信息】、【作废税源信息】、【综合纳税申报】等操作。

五、点击【新增税源信息】按钮,进入【财行税通用申报印花税税源信息采集表】。

六、修改税款所属期,改成书立日期当天。(若本月书立的,该日期也可不修改)

在下方按次申报模块,增行添加信息后,保存即可。

七、 选择税款所属期起,为书立日期当天(若本月书立的,该日期也可不修改),然后勾选进行税源信息同步后,再申报即可。

八、申报完成后,可在【信息查询】—【涉税查询】模块查询下载申报表,或者缴款。

企行财税主营业务: 公司注册、公司变更、代理记账、涉税处理、公司转让、公司注销、商标注册、公司户车牌转让,投资/资产/基金类公司转让, 免费咨询电话:010-85803387 。工商老师私人手机号:17701222182

个人独资企业与一人有限公司在纳税方面的差别主要体现在所得税的征收方式和税率上。一人有限公司需要缴纳企业所得税,而个人独资企业则需要缴纳个...

问:在【我要办税】—【税费申报及缴纳】—【按期应申报】界面填写增值税点击申报提示“申报失败,您没有进行网上抄报税或网上抄报税失败(未抄报...

首先,应熟悉相关的个税法规,了解自己的个税账户的有关资料及税收制度,可以通过政府网站或其他资源了解。 其次,应准备申报资料,一般包括个...

增值税知识 有人说增值税好难 政策多、税率多、计算也不简单 背起来还是有点小痛苦的~ 今天为小伙伴们分享的内容 能让大家欢快的...